Day Trading

Inversores profesionales • 8 min

div>

Diversificar, diversificar, diversificar es el principio que suele pronunciar la comunidad financiera. Los asesores también dan a los inversores cantidades específicas que deberían invertir en cada sector o en cada acción. ¿De dónde viene todo esto? En realidad, todo proviene de un sistema de gestión del dinero y uno de los más populares es el Criterio de Kelly.

Este sistema, que también recibe el nombre de Fórmula Kelly, Estrategia Kelly y Apuesta Kelly es una forma de gestionar el dinero de forma eficaz siguiendo una serie de reglas.

A continuación, se describirá exactamente cómo funciona el Criterio de Kelly y cómo los inversores son capaces de utilizar el sistema para mejorar su gestión del dinero y la estrategia de asignación de activos.

Curiosamente, el Criterio de Kelly no se desarrolló originalmente como una técnica de administración de dinero. Originalmente se pensó como una forma de lidiar con el ruido de la señal telefónica de larga distancia. Desarrollado por John Kelly para el Laboratorio Bell de AT&T, fue publicado en 1956 como un artículo titulado “Una nueva interpretación de la tasa de información”.

Poco después de la publicación del artículo, la comunidad de los juegos de azar lo encontró de alguna manera y descubrió que tenía potencial como un sistema de apuestas perfecto para las carreras de caballos. Mediante el uso del Criterio de Kelly, los jugadores pudieron maximizar sus fondos a largo plazo. Incluso hoy en día, los jugadores continúan utilizando el sistema de administración de dinero en las carreras de caballos y en juegos de casino como el blackjack.

El criterio de Kelly también se ha vuelto popular entre los inversores a lo largo de los años, incluidos algunos inversores de renombre como Warren Buffet y Charlie Munger de Berkshire Hathaway y el legendario administrador de fondos de bonos Bill Gross.

El Criterio de Kelly consta de dos componentes básicos. El primero de ellos es la probabilidad de un resultado positivo, o una operación ganadora. El segundo es el ratio total de pérdidas y ganancias, que se compone del número total de operaciones ganadoras dividido por el número total de operaciones perdedoras.

Estos dos factores se introducen en la ecuación del Criterio de Kelly para obtener el tamaño óptimo de la operación en relación con la probabilidad de que la operación sea positiva, a pesar de la tendencia.

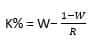

Esta es la ecuación utilizada:

Where:

K% = El porcentaje de Kelly

W = Probabilidad de ganar

R = Ratio de ganancias/perdidas

El resultado de la ecuación se denomina Porcentaje de Kelly y tiene muchas aplicaciones más allá de la gestión de carteras. Los jugadores utilizan este porcentaje para optimizar el tamaño de sus apuestas, mientras que los inversores lo utilizan para determinar la cantidad que deben asignar a cada acción individual o a cada sector del mercado.

Los inversores pueden poner en práctica el Criterio de Kelly siguiendo cinco pasos básicos:

El resultado será un número menor que uno y representa el tamaño de la posición que debe introducir. Para convertir el número devuelto en un porcentaje, simplemente multiplíquelo por 100. Entonces, si la ecuación de Kelly devuelve un número de 0,04, lo multiplicará por 100 para obtener el 4%.

Esto significa que debería tener una participación del 4% en cada acción de su cartera. Básicamente, el sistema le dice cuánto debe diversificar sus tendencias en función de su rendimiento pasado.

Una advertencia importante cuando se utiliza el Porcentaje de Kelly, es utilizarlo con sentido común. Independientemente del tamaño de la posición que el Porcentaje de Kelly le indique, nunca arriesgue más del 20% de su capital total disponible en una sola acción. Hacer esto inserta demasiado riesgo en su cartera debido a la falta de diversificación.

El Criterio de Kelly es un sistema puramente matemático y debería poder probarse para ver si es rentable a largo plazo. Aun así, muchos se preguntan cómo una ecuación desarrollada originalmente para sistemas telefónicos puede ser efectiva cuando se utiliza en la inversión.

Se podría hacer una prueba retrospectiva de cualquier uso del Porcentaje de Kelly y al simular el crecimiento de su cuenta basándose puramente en las matemáticas del Criterio de Kelly encontrará que es un sistema eficaz. Mientras las dos variables se calculen y se introduzcan correctamente para obtener el porcentaje de Kelly y el inversor mantenga el mismo sistema y rendimiento en futuras operaciones, entonces el sistema es eficaz cuando se utiliza en la inversión.

Si bien el Criterio y el Porcentaje de Kelly ayudará a mantener una cartera diversa, está lejos de ser perfecta. Diversificará su cartera, pero hay una serie de cosas que no hará ni podrá hacer. Por ejemplo, no elegirá las acciones ganadoras adecuadas y no puede predecir los eventos de cisne negro que conducen a las caídas repentinas del mercado.

Los mercados siempre contienen un elemento de aleatoriedad que tendrá un impacto en los rendimientos de cualquier sistema.

La gestión del dinero es una buena manera de proteger su cuenta, pero no puede garantizar una rentabilidad increíble. Ni siquiera puede garantizar que no sufra pérdidas de vez en cuando. Sin embargo, puede ayudar a minimizar las pérdidas cuando se producen y puede ayudar a maximizar sus operaciones ganadoras a través de su capacidad para diversificar eficazmente su cartera.

Si ha estado buscando una estrategia de gestión del dinero que también le ayude a diversificar su cartera, entonces el Criterio Kelly puede ser justo lo que ha estado buscando.

¡Regístrese Ahora para Obtener una Cuenta de Trading y Entre en los Mercados,

o Pruebe Nuestra Cuenta de Demostración sin Riesgo!.

Inversores profesionales • 8 min

Inversores profesionales • 8 min

Inversores profesionales • 3:34 min

Inversores profesionales • 1:37 min

Inversores profesionales • 3:38 min

Inversores profesionales • 4:06 min

Inversores profesionales • 3:48 min

Inversores profesionales • 2:56 min

Inversores profesionales • 3:18 min

Inversores profesionales • 3:42 min

Inversores profesionales • 2:51 min

Inversores profesionales • 2:15 min

Inversores profesionales • 4:00 min

Inversores profesionales • 2:35 min

Inversores profesionales • 2:35 min

Inversores profesionales • 3:07 min

Inversores profesionales • 1:39 min

Inversores profesionales • 3:38 min

Inversores profesionales • 2:19 min

Inversores profesionales • 2:09 min